Recordemos:

Cuadragésimo Quinto.

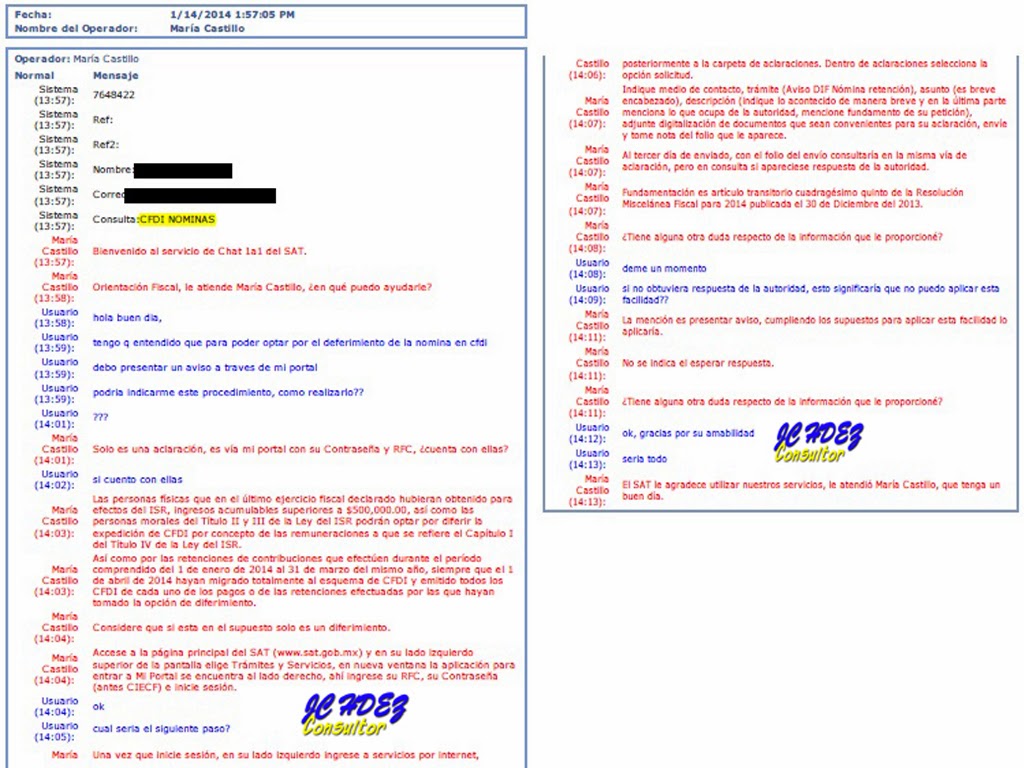

Para los efectos del artículo 29, primer párrafo del CFF, las personas físicas que en el último ejercicio fiscal declarado hubieran obtenido para efectos del ISR, ingresos acumulables superiores a $500,000.00, así como las personas morales del Título II y III de la Ley del ISR podrán optar por diferir la expedición de CFDI por concepto de las remuneraciones a que se refiere el Capítulo I del Título IV de la Ley del ISR, así como por las retenciones de contribuciones que efectúen durante el período comprendido del 1 de enero de 2014 al 31 de marzo del mismo año, siempre que el 1 de abril de 2014 hayan migrado totalmente al esquema de CFDI y emitido todos los CFDI de cada uno de los pagos o de las retenciones efectuadas por las que hayan tomado la opción de diferimiento señalada.

La opción prevista en esta regla, se ejercerá a través de la presentación de un caso de aclaración en la página de Internet del SAT, en la opción “Mi portal”.

Cuando los contribuyentes incumplan con el requisito de migración al esquema de CFDI, perderán el derecho de aplicar la presente facilidad, quedando obligados a aplicar las disposiciones generales en materia de expedición de comprobantes fiscales a partir del 1 de enero de 2014

Pero, ¿como presentar esa aclaración mediante "Mi portal"?, aquí los pasos:

1. Ingrese a “Mi portal”

2. Ingrese a “Servicios por Internet” localizado en la parte izquierda de la pantalla

3. Pulse en la carpeta “Aclaraciones”

4. Seleccione la opción “Solicitud”

5. En “Trámite”, indicar: AVISO DIF. NOMINA RETENCIÓN

6. En “Asunto”, indicar un encabezado breve, se recomienda: “Aviso de diferimiento de CFDI de nómina”

7. En la descripción, indique lo acontecido de manera breve y en la última parte mencione lo que ocupa a la autoridad, mencione fundamento de su petición. En este punto podría ser un texto como el siguiente:

""Para los efectos del Artículo 29 primer párrafo del Código Fiscal de la Federación, así como de los artículos 27 fracción V párrafo segundo y 99 fracción III de la Ley del Impuesto sobre la Renta, y en cumplimiento a lo estipulado en el segundo párrafo del Transitorio Cuadragésimo Quinto de la Resolución Miscelánea Fiscal para 2014, publicada el 30 de diciembre del 2013, hago del conocimiento de esta autoridad el ejercicio de la opción del diferimiento del CFDI de nómina, contenida en el Transitorio de referencia.""

9. Pulsar el botón enviar

10. Imprimir el acuse de recibo correspondiente

Con este trámite se habrá cumplido con el requisito de presentar en aviso del ejercicio de la opción.

Buen articulo contador. En su opinion cual fecha es la fecha limite para cumplir con este tramite?

ResponderEliminarNo existe una fecha limite marcada por la ley, pero si seria recomendable presentarlo lo antes posible.

ResponderEliminarmuy buen aporte, se le agradece mucho

ResponderEliminarGRAN APYO Y D MANERA PRACTICA Y SNCILLA CONTADOR.GRACIAS

ResponderEliminarGRACIAS POR SU APOYO, SALUDOS EXCELENTE DIA

ResponderEliminarSi no se obtiene respuesta de la solicitu de aclaracion, es necesario realizar el tramite de nuevo? Gracias, saludos.

ResponderEliminarhola si ya no me da la opción en tramite de "aviso dif. nomina ret" se podrá usar la opción "otro"

ResponderEliminarque pasa si no timbro en tiempo mis recibos de nomina

ResponderEliminarhola,

ResponderEliminarsi no realizas el timbrado se considera NO DEDUCIBLE 100%

si me apego a la regle 1.4 para hacer la retencion del 4% en vez de aplicar tarifa a trabajadores eventuales, estoy obligado a emitir el cfdi, aun cuando la regla unicamente pide que sea una relacion de trabajadores con nombre, importe y la retencion y se debe presentar en febrero del siguiente año

ResponderEliminarGracias por esto, me sirvió mucho.

ResponderEliminarcontador, muy buena informacion.... pero y si apenas me voy enterando de esta aclaración, si timbre mis nominas pero hoy me doy cuenta de que tenia que mandar esta aclaración, aun la tendré que mandar?

ResponderEliminar